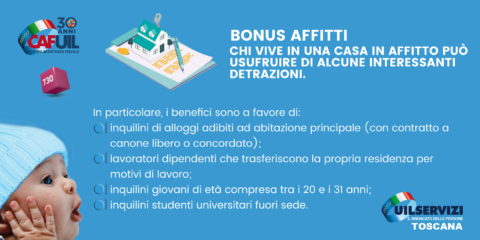

Chi vive in una casa in affitto può usufruire di alcune interessanti detrazioni dall’IRPEF per i canoni di locazione pagati nel 2024. In particolare, i benefici sono a favore di: inquilini di alloggi adibiti ad abitazione principale (con contratto a canone libero o concordato); lavoratori dipendenti che trasferiscono la propria residenza per motivi di lavoro; inquilini giovani di età compresa tra i 20 e i 31 anni; inquilini studenti universitari fuori sede.

A favore degli inquilini che hanno stipulato un contratto di locazione di un immobile ad uso abitativo, in presenza di specifiche condizioni, sono previsti alcuni benefici sotto forma di detrazioni dall’IRPEF.

Le detrazioni sono utilizzabili solo se si ha un reddito assoggettato a IRPEF (ad esempio, lavoro dipendente, pensione o lavoro autonomo).

Non possono invece sfruttare queste detrazioni chi ha solo redditi con regimi di imposta sostitutivi all’IRPEF, come il regime forfettario per i lavoratori autonomi.

L’importo delle detrazioni dipende:

– dai soggetti beneficiari della detrazione;

– dal reddito complessivo del conduttore;

– dalla tipologia di contratto stipulato, se a canone libero o a canone concordato.

sono previste le seguenti detrazioni:

– detrazione per gli inquilini di alloggi adibiti ad abitazione principale locati con contratti a mercato libero;

– detrazione per gli inquilini di alloggi adibiti ad abitazione principale locati con contratti a canone concordato;

– detrazione per i giovani inquilini;

– detrazione per lavoratori dipendenti che trasferiscono la residenza per motivi di lavoro;

– detrazioni per studenti universitari fuori sede.

Si evidenzia che, per il 2024, tale ultima detrazione rientra tra le detrazioni soggette alla decurtazione di 260 euro prevista dall’art. 2 del D.lgs. n. 216/2023, relativo alla riforma dell’IRPEF, per i contribuenti con reddito complessivo superiore a 50.000 euro.

Contratti a canone libero

– 300 euro, se il reddito complessivo (comprensivo del reddito assoggettato al regime della cedolare secca) non supera 15.493,71 euro;

– 150 euro, se il reddito complessivo (comprensivo del reddito assoggettato al regime della cedolare secca) è superiore a 15.493,71 euro ma non a 30.987,41 euro.

Se il reddito complessivo supera 30.987,41 euro, non spetta alcuna detrazione.

Contratti a canone concordato

– 495,80 euro, se il reddito complessivo (comprensivo del reddito assoggettato al regime della cedolare secca) non supera 15.493,71 euro;

– 247,90 euro, se il reddito complessivo (comprensivo del reddito assoggettato al regime della cedolare secca) è superiore a 15.493,71 euro, ma non a 30.987,41 euro.

Se il reddito complessivo supera 30.987,41 euro, non spetta alcuna detrazione.

A chi spetta e a quanto ammonta la detrazione per i giovani inquilini?

La detrazione, disciplinata dal è prevista a favore dei giovani inquilini di età compresa tra i 20 e i 31 anni (non compiuti):

– con un reddito complessivo (comprensivo del reddito assoggettato al regime della cedolare secca) non è superiore a 15.493,71 euro;

– che adibiscono l’unità immobiliare locata a propria residenza.

Il bonus spetta anche nel caso in cui il contratto abbia ad oggetto una porzione dell’unità immobiliare adibita a residenza (ad esempio una sola stanza).

La detrazione è pari al maggior valore tra:

– l’importo forfetario di 991,60 euro e

– il 20% dell’ammontare del canone, comunque nel limite di 2.000 euro.

In pratica: se il 20% del canone annuo è superiore all’importo di 991,61 euro, si potrà portare in detrazione il 20% del canone annuo, fino comunque a 2.000 euro.

– il requisito dell’età è soddisfatto se ricorre anche per una parte del periodo d’imposta. Ad esempio, se il giovane compie 31 anni in data 30 giugno 2024 e stipula il contratto di locazione precedentemente a tale data, ha diritto a fruire della detrazione, nel rispetto degli altri requisiti, limitatamente al periodo d’imposta 2024; qualora, invece, stipuli il contratto di locazione il 30 giugno 2024 o successivamente, non potrà usufruire della detrazione in questione;

– è necessario stipulare un contratto di locazione ai sensi della legge n. 431/1998;

– l’immobile adibito a residenza del locatario deve essere diverso dall’abitazione principale dei genitori o di coloro cui sono affidati dagli organi competenti;

– la detrazione deve essere suddivisa in base ai cointestatari del contratto di locazione dell’abitazione. Nel caso in cui il contratto di locazione sia stipulato da più conduttori e solo uno abbia i requisiti di età previsti dalla norma, solo quest’ultimo può fruire della detrazione per la sua quota. Ad esempio, se vi sono 3 locatari e solo 2 hanno i requisiti, la detrazione spetta solo ai 2 soggetti che rispettano i requisiti in misura pari a 1/3 ciascuno.

{kind=link}

{kind=link}